Los estafadores están robando miles de millones de las cuentas de los estadounidenses. Esto es lo que debes saber.

Una investigación de Consumer Reports reveló que las estafas dirigidas a los clientes bancarios que utilizan métodos sofisticados de engaño son cada vez más comunes. Aun así, cuando los clientes afectados presentan reclamos para solicitar un reembolso, los bancos más grandes del país suelen rechazarlos.

By Derek Kravitz

La llamada por teléfono que se recibió alrededor de las 10:30 a.m. de un jueves en septiembre parecía legítima. En el identificador de llamadas de Cathy M. aparecía el número de atención al cliente de Wells Fargo, que ella misma había guardado como contacto en su teléfono. Cathy tiene configurado su teléfono para que todas las llamadas de números desconocidos se vayan directamente al buzón de voz. Aun así, Cathy, una mujer de 70 años, ya jubilada que vive en la ciudad de Mountain View, del Silicon Valley en California, contestó la llamada con cierta desconfianza. Ya había recibido suficientes llamadas como para estar alerta.

Del otro lado de la línea había un hombre que se presentó como representante del departamento de fraudes de Wells Fargo. Le dijo a Cathy, una viuda que ha manejado sus propias finanzas durante más de una década, que su cuenta de Wells Fargo había sido comprometida. Quería verificar algunos cargos recientes de la tarjeta de débito que parecían haberse realizado en Texas. Cathy no había viajado en meses, esto la puso en alerta.

“¿Cómo sé que realmente eres de Wells Fargo?”, preguntó Cathy.

El hombre luego le leyó a Cathy los últimos cuatro dígitos de su número de Seguro Social, un dato tan personal que, en su opinión, solo alguien de su banco podía saber. Cathy, quien se había jubilado tras una carrera trabajando para agencias del gobierno de la ciudad, sabía, según su propio juicio, cuál información personal era pública y cuál no.

Después el hombre le dijo a Cathy que podía ver que alguien estaba en proceso de retirar dinero de su cuenta. Durante los siguientes 90 minutos, el estafador consiguió que Cathy le diera sus datos bancarios de forma muy estratégica, incluyendo la contraseña de su cuenta. Además, la mantuvo ocupada, haciéndole escribir y leer en voz alta largos “números de transacciones” falsos. En un momento dado, mientras todavía hablaba por teléfono, el estafador le hizo una llamada por FaceTime desde otro número, interrumpiendo la llamada de voz y explicando que necesitaba hacer esto para evitar que se realizará la transferencia de dienero fraudulenta.

Cuando Cathy contestó la videollamada, el estafador utilizó un truco, posiblemente tomando el control de su teléfono, para poner la pantalla en negro, lo que le impidió ver otros mensajes de texto o llamadas que entraban, incluyendo mensajes de texto automáticos de Wells Fargo alertándola sobre actividad sospechosa en su cuenta.

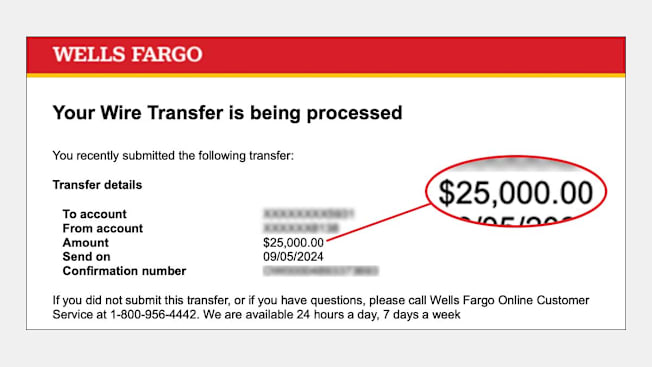

Mientras tanto, el estafador o un cómplice había cambiado el número de teléfono de contacto en la cuenta de Cathy. Uno de los estafadores, haciéndose pasar por Cathy, llamó a Wells Fargo y le dijo a un empleado que estaba autorizando una transferencia bancaria por un monto de $25,000 para pagarle a un contratista. Cathy, ocupada escribiendo una serie de números sin sentido, nunca vio la alerta enviada por correo electrónico de Wells Fargo sobre la actividad inusual en su cuenta. La llamada terminó con el estafador diciéndole a Cathy que no debería ingresar a su cuenta de banco, ni hablar con nadie sobre lo sucedido durante unas horas, ya que era una “investigación en proceso”.

Cathy colgó, pero sentía que algo no estaba bien. Fue entonces que llamó a Wells Fargo para verificar si lo que le había dicho la persona que la llamó era cierto.

Para ese entonces, ya era demasiado tarde.

La estafa dejó solo $2,017.75 en la cuenta de ahorros de Cathy. Para colmo, Wells Fargo le cobró una tarifa de $25 por la transferencia fraudulenta. Un día después, Wells Fargo rechazó su solicitud de reembolso, argumentando que debido a que ella había compartido voluntariamente su información financiera personal, aunque fuera bajo engaños, no había nada que el banco pudiera hacer. Si el fraude hubiera involucrado a un criminal cibernético que hubiera accedido a su dinero sin su consentimiento explícito, dice el banco, le habría reembolsado su dinero.

Más de un mes después, Cathy dice que aún le cuesta trabajo dormir por las noches, continúa dándole vueltas “qué fue lo que hizo que le creyera, y qué fue exactamente lo que pasó. Estoy enojada”, dice.

Los fraudes y las estafas de impostores bancarios son sorprendentemente comunes

Los fraudes realizados por impostores bancarios, y las estafas que resultan en grandes transferencias de dinero robado, no son algo nuevo. Y Wells Fargo no es el único banco cuyos clientes sufren este tipo de engaños. Pero incluso si se analiza solo a Wells Fargo, se puede ver la magnitud del problema. En tan solo los últimos dos años, se han presentado tres demandas colectivas contra el banco de California, Pensilvania y Virginia por clientes que han sido estafados. Además, decenas de otros casos, reportes similares de fraude por transferencias de banco han sido reportados en todo Estados Unidos.

En un caso, una mujer de Virginia perdió los ahorros de toda su vida, más de $700,000, en una serie de transferencias de banco realizadas tanto en línea como en persona en una sucursal de Wells Fargo. En otro caso, una mujer de Los Ángeles perdió $100,000 de su cuenta de Wells Fargo después de que los estafadores engañaran a un empleado del banco.

Los esquemas de phishing, que generalmente consisten en que los delincuentes envíen mensajes de texto y correos electrónicos haciéndose pasar por un banco o una agencia gubernamental, están en aumento. Desde el 2019, la cantidad de denuncias por phishing presentadas al FBI se ha duplicado, alcanzando casi 300,000 reportes el año pasado, según en informe sobre delitos en Internet del 2023 de la agencia. Y casi la mitad de todos los estadounidenses ha experimentado algún tipo de ataque cibernético o estafa en línea, según una encuesta representativa a nivel nacional de CR realizada a 2,042 adultos estadounidenses en abril del 2024 (PDF). De estos, el 19% reportó haber perdido dinero como resultado.

Hoy en día, los estafadores, que generalmente operan en pequeños equipos, cada uno con una tarea específica y, a menudo, desde el extranjero, están utilizando herramientas cibernéticas cada vez más sofisticadas y datos personales robados para aprovechar las brechas en los protocolos de seguridad de los bancos. En muchos casos, los delincuentes están adquiriendo kits y suscripciones denominadas “phishing como un servicio”, paquetes diseñados específicamente para criminales que incluyen herramientas, plantillas y servicios que les permiten atraer a clientes de bancos para robarles su dinero de forma más rápida y sencilla. Los kits, disponibles en la aplicación de mensajes Telegram y en el Dark Web, se pueden adquirir como una suscripción por tan solo $150 al mes y tienen nombres raros, como Anthrax, ONNX Store y Darcula.

A pesar de gastar miles de millones de dólares cada año en medidas contra el fraude, los bancos están teniendo dificultades para mantenerse al día. Además, están negando los reclamos de fraude electrónico de sus clientes, citando la Ley de Transferencia Electrónica de Fondos (Electronic Fund Transfer Act). Esta ley federal no obliga a los bancos a reembolsar a los clientes cuando son engañados y terminan autorizando la transferencia de dinero a los estafadores. En su lugar, la ley solo obliga a que los bancos compensen económicamente a sus clientes en circunstancias limitadas, como cuando un criminal cibernético obtiene acceso no autorizado a sus cuentas después de encontrar o robar el teléfono de la persona.

“En general, las instituciones financieras no están reembolsando a los consumidores, incluso cuando parece que la solicitud de transferencia no fue hecha por el consumidor, sino por alguien que obtuvo acceso a su cuenta e inició la transferencia”, dice Carla Sanchez-Adams, abogada principal en el National Consumer Law Center, especializada en problemas emergentes del sector bancario “En otras palabras, incluso cuando la ley, aunque limitada, ofrece alguna protección al consumidor por una transferencia de banco no autorizada, las instituciones financieras luchan con uñas y dientes para hacer responsable al consumidor”.

“Una vez que el dinero se transfiere de tu cuenta, no tienes ni días ni horas, sino minutos para reportarlo con la esperanza de recuperar algo”, dice Thomas W. Cronkright II, cofundador y presidente ejecutivo de CertifID, una empresa que trabaja con agencias gubernamentales y empresas en casos de fraude.

Una enmienda propuesta a la ley, conocida como “Ley de Protección a los Consumidores contra Estafas en los Pago” (Protecting Consumers from Payment Scams Act), busca que los bancos compartan la responsabilidad financiera en caso de fraude cuando el cliente es “manipulado” para enviarles dinero a delincuentes. En el 2023, tres de los bancos más grandes del país (JP Morgan Chase, Wells Fargo y Bank of America) reembolsaron a los clientes afectados por estafas a tasas relativamente bajas: 2%, 4% y 24%, respectivamente, según investigadores del Senado.

“Los bancos están conscientes de que, todos los días, algunos de sus clientes se verán afectados”, indicó el senador demócrata Richard Blumenthal de Connecticut en una entrevista con Consumer Reports. “Sin embargo, no están protegiendo a los consumidores de estas amenazas. No logran prevenir los fraudes. Y luego se niegan a reembolsar su dinero a los consumidores, a pesar de que la rapidez e irreversibilidad de estas transacciones son las que facilitan que sean engañados”.

La Asociación Americana de Banqueros de la que Wells Fargo es miembro, junto con otros bancos, se ha opuesto a la propuesta. Wells Fargo ha argumentado que reembolsar todo tipo de fraude, podría incentivar a algunos clientes a abusar del sistema reportando pérdidas que nunca ocurrieron, dijo Adam Vancini, Jefe del departamento de pagos para consumidores, pequeñas empresas y negocios de Wells Fargo, durante una audiencia en el Senado del congreso en julio, en respuesta a las preguntas del senador republicano, Ron Johnson de Wisconsin, miembro de alto rango del comité. En respuesta a la legislación propuesta, el grupo de banqueros propuso desarrollar una estrategia nacional contra fraudes y estafas, que se base en mejores herramientas de aplicación de la ley y un proceso más eficiente para que los consumidores presenten sus quejas. El proyecto de ley contra fraudes y estafas está siendo evaluado actualmente por el Comité de Banca, Vivienda y Asuntos Urbanos del Senado, pero se enfrenta a grandes dificultades debido a la oposición de los republicanos, quienes han expresado dudas sobre la enmienda y tomarán el control mayoritario del Senado en enero. Durante una audiencia en julio, el senador Johnson dijo que pensaba que las medidas actuales de prevención contra el fraude implementadas por los bancos “funcionan bastante bien”.

Wells Fargo también dice que alerta a sus clientes sobre posibles estafas de varias maneras, por mensaje de texto, correo electrónico y en sus aplicaciones móviles. Los bancos en Estado Unidos han implementado sus propias herramientas de seguridad contra fraudes, como la implementación de “límites dinámicos” para transacciones que se hacen por primera vez, lo que puede limitar la cantidad que un cliente puede enviar, o el envío de un mensaje que aparece para preguntar sobre el propósito de ciertas transacciones que consideran de riesgo.

Pero los reguladores dicen que hay una solución que posiblemente ayudaría a reducir la cantidad de casos de fraude en transferencias de dinero. En el caso de Cathy, si se hubiera implementado una retención temporal de fondos–congelándolos en la cuenta durante uno o dos días hábiles– le habría dado a ella y a Wells Fargo tiempo para detectar el fraude y revertir la transferencia bancaria. Pero debido a que Wells Fargo, al igual que otros bancos, permite que muchas transferencias se procesen casi de inmediato, en ocasiones en solo minutos, el dinero se movió tan rápido que nadie pudo evitarlo.

Como respuesta a preguntas hechas por Consumer Reports, Wells Fargo volvió a abrir el reclamo de reembolso de Cathy, pero al final lo negó debido a que ella les había proporcionado a los estafadores sus credenciales de acceso de cuenta. “Es poco probable que se recupere el dinero o se reembolse en la mayoría de los casos”, dijo Wells Fargo en un comunicado. “Lamentamos sinceramente que las personas se vean afectadas por estos fraudes y entendemos el impacto emocional y financiero que las estafas causan en las víctimas. La protección de los bienes de nuestros clientes es nuestra prioridad principal. Contamos con fuertes medidas de seguridad y realizamos exhaustivas investigaciones cuando se denuncian fraudes o estafas”.

Pero a pesar de sus esfuerzos de prevención y seguridad contra el fraude Wells Fargo está reembolsando a sus clientes cantidades más bajas ahora que hace solo algunos años. Los informes presentados ante la Comisión de Bolsa y Valores muestran que el banco reembolsó a sus clientes por fraude en el 2023 una cantidad menor– aproximadamente $207 millones. En el 2021, esa cifra superó los $500 millones.

Cathy reportó la estafa a las tres agencias federales que manejan los casos de fraude por transferencia: la Comisión Federal de Comercio, la Oficina para la Protección Financiera del Consumidor y el FBI. Además, la Oficina de la Fiscalía General de California investiga casos de fraude financiero y las estafas de phishing y, en una declaración a CR, dijeron que “representan un riesgo significativo para los consumidores y estamos realmente preocupados por estos informes”.

Una vez que el dinero se transfiere de tu cuenta, no tienes ni días ni horas, sino minutos para reportarlo con la esperanza de recuperar algo.

A dónde va el dinero robado

El fraude por transferencia electrónica ahora incluye múltiples elementos de “ingeniería social”, es decir, trucos psicológicos que los criminales utilizan para ganarse tu confianza y cooperación. En el caso de Cathy, al leerle su número de seguro social, el estafador logró que ella creyera que era un empleado del banco.

Después, en un proceso que los expertos en fraude llaman “money muling”, los estafadores transfieren los fondos robados a otras cuentas en los Estados Unidos y en el extranjero, lo que complica que los bancos localicen y recuperen el dinero.

Los dueños de estas otras cuentas suelen ser intermediarios contratados que ayudan a los criminales cibernéticos a mover el dinero de forma rápida y a confundir a las autoridades, dice Cronkright de CertifID.

En el caso de Cathy, el dinero robado de su cuenta fue transferido a la cuenta de un hombre que vive en el sur de Florida, según descubrió CR. No está claro si el dueño de la cuenta en Florida estuvo en realidad involucrado en el fraude electrónico, y no ha sido acusado de ningún delito relacionado con el caso de Cathy, por lo que CR no lo identifica. Sin embargo, CR logró localizarlo y le preguntó sobre la transacción. El hombre no respondió a nuestras solicitudes de comentarios.

Source: Courtesy of Cathy M

Para convencer a sus víctimas de que en verdad son empleados del banco o del gobierno, los criminales cibernéticos compran datos de clientes que fueron robados o filtrados, como números de seguro social, detalles de cuentas bancarias e historial de compras, por tan solo unos pocos centavos por persona. También se concentran en objetivos específicos en lugar de enviar correos electrónicos masivos. Por ejemplo, los residentes del condado de Santa Clara, California, donde vive Cathy, presentaron el año pasado la mayor cantidad de denuncias de fraude por phising de cualquier condado de los Estados Unidos, y la oficina del FBI en San Francisco ha estado saturada con casos de fraude similares. ¿La razón por la que los criminales cibernéticos se enfocan en el Área de la Bahía de California? Allí es donde está el dinero, en términos de posibles víctimas con dinero.

Retrasar el proceso de transferencia de dinero en transacciones que involucran una fuerte cantidad o que parecen sospechosas podría ayudar a reducir este tipo de fraude. En los casos en que el fraude electrónico es de $50,000 o más, el FBI puede iniciar lo que llama una solicitud de “cadena de eliminación de fraude financiero”, que congela el dinero en las cuentas bancarias para poder regresarlo al cliente. Pero para que el FBI pueda iniciar este proceso, la solicitud debe presentarse a más tardar 72 horas después de la transferencia de fraude original.

Además de eso, los cambios legislativos que proponen los demócratas de la Cámara de Representantes y el Senado exigirían que los bancos reembolsen todo tipo de fraude, sin importar si el cliente fue quien autorizó la transferencia de su dinero o no. Eso, a su vez, obligaría a los bancos a implementar medidas de seguridad más estrictas para reducir la cantidad de fraude en sus sistemas y, como resultado, la responsabilidad financiera asociada, dicen los expertos.

En el Reino Unido, bajo una ley que entró en vigor el 7 de octubre del 2024, los bancos ahora deben pagar hasta 85,000 libras, o aproximadamente $108,000, para reembolsar en estafas realizadas por impostores que utilizan “push payments” impulsados a través de bancos, incluyendo aquellos que autorizan involuntariamente un pago a un delincuente. La forma en que funcione allí el proceso de reembolso por fraude allí podría influir en futuros cambios en las leyes bancarias de Estados Unidos, dijo John Breyault, director del National Consumer League ’s Fraud Center.

Se espera que el primer informe sobre la ley de reembolso bancario en el Reino Unido y su impacto sobre los consumidores se publique el próximo año.

Consejos para protegerse de fraudes y estafas en línea

Protege tu información. Nunca compartas con nadie que se comunique contigo, ya sea por correo electrónico, mensaje de texto, teléfono o mensaje en una aplicación– la información de tu cuenta de banco o credenciales de inicio de sesión. Los estafadores pueden hacerse pasar por tu banco, una agencia gubernamental, autoridades o incluso familiares y amigos. En lugar de proporcionarles información, termina la llamada y comunícate directamente por teléfono a la institución o persona para verificar la autenticidad de la solicitud.

Utiliza métodos de pago seguros. Evita enviar dinero para pagar por bienes y servicios a través de métodos de pago como Venmo, Zelle, tarjetas de regalo o criptomonedas, ya que es casi imposible recuperar tu dinero en caso de fraude. Utiliza tarjetas de crédito u otros servicios de pago, como PayPal, que tienen fuertes protecciones contra el fraude y el robo.

Ten cuidado al enviar dinero a través de un banco o transferencias bancarias. Como las transferencias bancarias pueden procesarse en minutos, puede ser difícil rastrear a dónde va tu dinero. Siempre verifica a quién le está enviando dinero y tómate tu tiempo antes de transferir grandes cantidades de dinero a alguien.

Mantente alerta. Ten cuidado con cualquiera que utilice métodos de persuasión para convencerte para hacer algo como enviar dinero. Estas tácticas psicológicas pueden adoptar muchas formas, como presionarte para que actúes rápido o utilizar amenazas para intimidarte.

Mantén una comunicación abierta sobre el dinero con amigos y familiares. Puede ser un tema tabú para muchas personas, especialmente para los adultos mayores, quienes podrían dudar en compartir detalles sobre sus finanzas, incluso con las personas más cercanas a ellos. Sin embargo, muchos consumidores pueden evitar caer en estafas financieras complejas simplemente teniendo a alguien en quien confiar cuando tienen sospechas.

Piensa bien lo que compartes públicamente en línea. Cuanta más información sobre ti esté disponible en línea, más material tendrá un estafador para diseñar un ataque cibernético personalizado. Puedes mantener tus cuentas de redes sociales y LinkedIn, pero sé discreto acerca de la información personal que compartes.

Consumer Reports is an independent, nonprofit organization that works side by side with consumers to create a fairer, safer, and healthier world. CR does not endorse products or services, and does not accept advertising. Copyright © 2024, Consumer Reports, Inc.