Cómo adquirir un préstamo para comprar un auto

9 consejos para obtener una tasa de interés baja en un préstamo para autos nuevos o usados, independientemente de tu puntaje de crédito

By Benjamin Preston

Sin importar tu calificación crediticia y si estás comprando un auto nuevo o usado, siempre existen métodos para obtener una mejor tasa de interés en un préstamo para automóvil.

Consumer Reports consultó a expertos para brindarte excelentes consejos sobre cómo encontrar el mejor préstamo. Sigue leyendo para ver qué recomiendan.

Revisa tu informe y puntaje crediticios

Por lo general, un puntaje crediticio más alto significa que obtendrás una tasa de interés más baja. Lo contrario ocurre con aquellos con puntajes crediticios más bajos. Esto se debe a que una buena puntuación, que se basa en un historial de pago de facturas y deudas, indica a los prestamistas que es más probable que pagues las facturas a tiempo y en su totalidad. Pero un estudio reciente de Consumer Reports encontró que incluso las personas con buenos puntajes crediticios a veces pueden pagar demasiado por préstamos para automóviles.

En pocas palabras: no quieres sorpresas. Verifica tu informe y tu puntaje crediticio unos meses antes de comenzar a comprar un auto para saber cuál es tu situación cuando empieces a buscar un préstamo, como aconseja Jordan Takeyama, gerente de relaciones públicas de Experian, una agencia de informes crediticios. Para verificar tu puntaje crediticio, averigua si tu banco o tarjeta de crédito ofrece una versión gratuita. Para obtener un informe crediticio gratuito, que incluye la información financiera en la que se basa tu puntaje, visita anualcreditreport.com.

Mejora tu puntaje

Esto es especialmente importante si has tenido problemas de crédito en el pasado. A veces, mejorar una puntuación baja es tan sencillo como corregir errores o discrepancias en tu informe crediticio. “La mayoría de las correcciones y disputas se completan en 10 a 14 días”, dice Takeyama, y las agencias de informes crediticios generalmente deben completar sus investigaciones dentro de los 30 primeros días. Pagar deudas existentes y facturas atrasadas también puede darte un empujón de último momento. Como siempre, paga las facturas de las tarjetas de crédito, servicios públicos y otros bienes con prontitud para evitar cargos por pagos atrasados y daños mayores a tu puntaje crediticio.

Fija un presupuesto y ajústate a él

Como saben los empleados que compran los autos de prueba de CR, los concesionarios de automóviles pueden ser maestros en ventas adicionales. Contempla tus necesidades actuales y cómo pueden evolucionar durante el período en el que tendrás el vehículo en tu poder. Resiste la tentación de disfrutar de extras o comprar un vehículo más grande o más elegante de lo que necesitas porque es probable que tengas que pagar por ese activo que se deprecia durante los siguientes años, a través de un préstamo, un seguro de auto y, potencialmente, impuestos locales sobre los vehículos.

No te fijes solo en el costo mensual

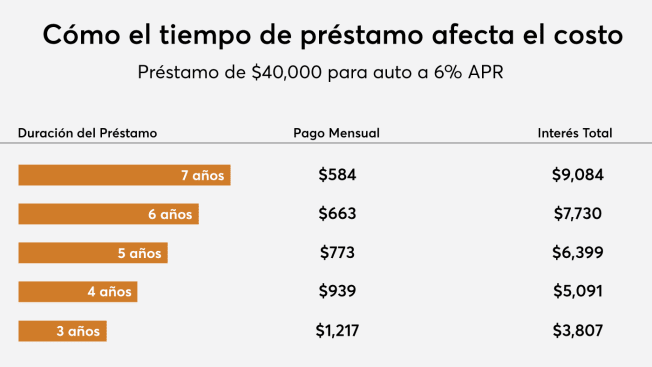

Los concesionarios suelen intentar venderte un préstamo haciendo hincapié en lo que tendrás que pagar cada mes, y eso importa, por supuesto, en lo que respecta a tu presupuesto. Pero para obtener pagos mensuales bajos, probablemente debas extender el préstamo por períodos prolongados, lo que puede aumentar el costo total. Otra desventaja de un préstamo a largo plazo es que aumenta la posibilidad de que termines “bajo el agua” o “patas arriba” en tu préstamo, que es cuando debes más por el auto de lo que vale. Naturalmente, un costo mensual que puedas manejar también es importante, por lo que es fundamental que consideres ambos factores al momento de elegir un préstamo.

El siguiente ejemplo se basa en el monto promedio de los préstamos para automóviles nuevos y la tasa de interés a principios de 2023, redondeado hacia abajo.

Haz el pago inicial más alto que puedas

“Eso acorta el tiempo que tendrás que pagar los intereses del préstamo”, dice Alain Nana-Sinkam, director de Triple Double Auto Consulting, una empresa que analiza las tendencias del mercado. Depositar más dinero por adelantado también significa que pagarás intereses sobre una cantidad menor de dinero, lo que te costará menos en total. “Dado que las tasas de interés tienden a subir, CR recomienda que los compradores hagan un pago inicial de al menos el 15% al comprar un vehículo, y del 20 al 25% si pueden pagarlo”, dice Chuck Bell, director de programas de defensa de Consumer Reports.

Obtén la aprobación previa de tu banco

Antes de poner un pie en un concesionario, ya sea física o virtualmente, comunícate con tu banco o cooperativa de crédito y obtén una aprobación previa para un préstamo. Es posible que el concesionario pueda ofrecer una mejor oferta de financiación, pero tener un préstamo asegurado con antelación te proporciona un sólido punto de partida para las negociaciones sobre la financiación.

Si tu crédito no es excelente, consulta a los fabricantes de automóviles en busca de ofertas especiales

A veces, los fabricantes de automóviles o sus concesionarios ofrecen financiación especial a los prestatarios de alto riesgo, aunque normalmente se centra en los modelos básicos. Nana-Sinkam señala que, si bien comprar un auto usado probablemente reducirá el monto de tu préstamo, algunos prestamistas de alto riesgo se pueden favorecer de los préstamos para autos nuevos porque estos modelos tienen garantías sólidas, lo que hace menos probable que los problemas mecánicos dificulten las cosas para que el prestatario pueda pagar a tiempo. Bell comenta que, como cualquier otra persona, los prestatarios de alto riesgo deberían comparar precios. “A menudo, la mejor tasa se obtendrá de una cooperativa de crédito, un banco o un prestamista externo, en lugar de una financiación basada en intermediarios”, afirma. “Conoce cuáles son las tasas de interés vigentes para los prestatarios en tu rango de puntaje crediticio y busca varias ofertas antes de dirigirte al concesionario”, añade.

Considera comprar un coche usado

Los vehículos usados más nuevos se han vuelto más caros en los últimos años, pero se puede ahorrar dinero si compras un modelo más antiguo. Aunque las tasas de interés tienden a ser más altas en los préstamos para autos usados, reducir el monto del préstamo puede generar ahorros significativos. Pero ten cuidado: las tasas de interés pueden ser significativamente más altas en algunos concesionarios de autos usados, especialmente en los llamados concesionarios “compra aquí, paga aquí”, según una investigación de la Oficina para la Protección Financiera del Consumidor.

Reporta si sospechas discriminación

Los prestatarios afroamericanos e hispanos con la misma solvencia que los blancos pagan casi 1 punto porcentual más de interés sobre los préstamos para automóviles, según un estudio de 2021. El estudio también encontró que los prestatarios de color tenían un poco más de probabilidades de que se les negara directamente un préstamo. Si tienes sospechas sobre préstamos discriminatorios, presenta un reclamo ante la Oficina de Protección Financiera del Consumidor o ante la Comisión Federal de Comercio.

Consumer Reports is an independent, nonprofit organization that works side by side with consumers to create a fairer, safer, and healthier world. CR does not endorse products or services, and does not accept advertising. Copyright © 2023, Consumer Reports, Inc.