Más de una cuarta parte de las personas encuentran errores graves en sus reportes de crédito, muestra un estudio

Consumer Reports se asoció con WorkMoney para invitar a 4,000 personas a que revisaran sus reportes de crédito. A continuación, lo que descubrieron, junto con consejos para proteger tu crédito.

By Lisa L. Gill

Después de su divorcio, Tammy Chambers, de 55 años, estaba ahorrando para comprar una casa, sin embargo el pasado mayo ese sueño se desvaneció cuando descubrió que su puntaje de crédito se había desplomado debido a que había varios préstamos bajo su nombre, que no se habían pagado a tiempo. El problema era serio: Los préstamos no eran suyos.

Chambers, quien vive en Tacoma, Washington, se comunicó con Affirm, la compañía prestamista, para informarles que la cuenta era fraudulenta. También presentó una denuncia ante la policía local y una denuncia por robo de identidad ante la Comisión Federal de Comercio. Después, presentó una disputa con una de las agencias de crédito, Experian, para solicitarles que eliminaran esta deuda de su reporte. En la disputa, adjuntó documentación, incluyendo el reporte de la policía.

Pero cuando Chambers revisó su reporte de crédito a principios de este año, la deuda todavía estaba ahí. Ella lo estaba revisando como parte del estudio de revisión de crédito, realizado por Consumer Reports y la organización sin fines de lucro WorkMoney, que ayuda a los consumidores a reducir sus gastos y a mejorar sus finanzas. En el estudio se les solicitó a las personas que obtuvieran su reporte de crédito para revisarlo.

Chambers no es la única estadounidense que enfrenta las consecuencias cuando aparece información incorrecta dentro de su reporte de crédito. Los errores pueden variar desde cuentas de tarjetas de crédito o préstamos fraudulentos, deudas estudiantiles ya pagadas reportadas como no pagadas, hasta errores menos graves, como cuentas que aparecen duplicadas.

La información de tu reporte de crédito se utiliza para tomar todo tipo de decisiones financieras sobre ti, por lo que el tener errores puede perjudicar tu capacidad para obtener un préstamo o una tarjeta de crédito, rentar un apartamento o incluso conseguir un trabajo, dice Ryan Reynolds, analista de políticas financieras de CR y autor de un nuevo análisis, “Evaluación de Crédito: Mejorando la Precisión de los Reportes de Crédito (Credit Check Up: Improving the Accuracy of Credit Reports). “Los errores en los reportes de crédito pueden hasta provocar que una persona tenga que pagar más por el seguro de su automóvil”, dice Reynolds, y también que tengas que pagar tasas de interés más altas cuando solicitas una tarjeta de crédito o un préstamo y eres aprobado.

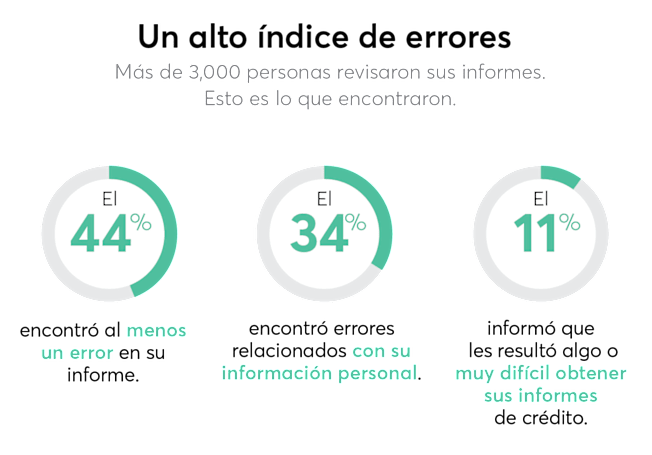

Más de 4,300 personas se ofrecieron a participar y ayudar a CR y Work Money a revisar sus reportes de crédito. Aunque el estudio no fue representativo de toda la nación, encontró que estos errores son comunes: el 44% de los participantes descubrieron problemas con la información financiera o personal en su informe, o ambas cosas.

Los resultados del estudio coinciden con los datos sobre reportes de crédito de la Oficina para la Protección Financiera del Consumidor (CFPB, por sus siglas en inglés), que indica que la información incorrecta en los reportes de crédito es la queja número uno que reciben por parte de los consumidores. Según datos del CFPB, el número de esas denuncias se duplicó más que el doble entre el 2021 y el 2023, aumentado de 165,129 a 430,600.

La industria de informes al consumidor comparte el mismo objetivo que los consumidores, defensores y reguladores cuando se trata de reportes de crédito: “Deben ser precisos y completos”, dice Jackie Gulley, vicepresidente de comunicaciones de la Asociación de la Industria de Datos del Consumidor, que representa las tres principales agencias de crédito: Equifax, Experian y TransUnion. Además, añade que su modelo de negocio depende de la precisión, por lo que “cuando la información es precisa, todos ganan”.

Ed Mierzwinski, director senior de U.S. PIRG, un centro de defensa e investigación sin fines de lucro, indica que nuestra información financiera se le proporciona a las agencias de crédito sin que nosotros tengamos voz y voto en el asunto. “Aún así”, dice. “Cuando surgen problemas, los consumidores se ven obligados a lidiar con la pesada carga administrativa que el tener que disputar los errores implica”.

Afortunadamente, después de que CR le solicitó a Affirm que revisara el caso de Chamber, la compañía reconoció que los préstamos eran fraudulentos y dijo que ya no los reportaría a Experian. “Los consumidores no son responsables de ninguna compra de Affirm que se compruebe que no fue autorizada, y tomamos este tipo de actividad muy en serio”, dijo un portavoz a CR, y agregó que los consumidores deben contactar a Affirm si sospechan de alguna actividad no autorizada.

Aquí te explicamos los tipos de errores que los participantes del estudio encontraron en sus informes y qué puedes hacer para mantener tu crédito seguro.

Información financiera incorrecta

Quizás los errores más serios son los que afectan la capacidad de crédito de una persona, tal como le sucedió a Chambers. En el estudio de CR y WorkMoney, un poco más de una cuarta parte de los participantes (27%) que revisaron sus reportes de crédito dijeron haber encontrado errores relacionados con alguna deuda. Estos incluyen descubrir una cuenta que no reconocen, tener uno o más pagos que se hicieron a tiempo pero que se reportan como atrasados, tener al menos un pago identificado incorrectamente como no realizado y deudas que habían sido reportadas a cobranzas, pero que la persona no reconocía.

Estos tipos de errores financieros pueden afectar drásticamente tu puntaje de crédito. En el caso de Chambers, su puntuación bajó de más de 800 a 500. El costo de esto en dólares es significativo. Por ejemplo, en el caso de una hipoteca tradicional, “la diferencia entre tener un crédito regular y un buen crédito es de aproximadamente $150,000 durante la duración del préstamo”, dice Carrie Joy Grimes, directora ejecutiva de WorkMoney.

Problemas con la condonación de préstamos estudiantiles

Un problema que se vio en el estudio es la dificultad que enfrentan los consumidores para actualizar la información sobre préstamos estudiantiles en sus reportes de crédito, tras que recientemente la administración Biden otorgará miles de millones de dólares en condonaciones de préstamos estudiantiles destinados a varios programas. Algunos nos dijeron que esas deudas aún aparecían como no pagadas en su reporte, a pesar de que fueron condonadas.

Una mujer de 56 años de Hickory, Carolina del Norte, que dijo que su préstamo estudiantil fue condonado el año pasado, descubrió que su informe de crédito todavía lo muestra como una deuda pendiente. De igual manera, un hombre de 52 años en Moorhead, Minnesota, dijo que sus préstamos estudiantiles, que ya había pagado, todavía aparecían con saldos pendientes en su reporte de crédito.

“Los consumidores que han pagado sus préstamos estudiantiles, o cuyos saldos han sido condonados, merecen que esa información se refleje claramente en su reporte para que contribuya positivamente a su puntaje de crédito”, dice Reynolds de CR. “Es inaceptable la situación que estas personas están describiendo”.

Información personal incorrecta

El 34% de las personas en el estudio dijeron que encontraron errores relacionados con sus direcciones, historial laboral e incluso sus nombres. En algunos casos, los expedientes de familiares se confundieron con los de ellos. Por ejemplo, un hombre de 66 años de Keyser, Virginia Occidental, dijo que el mal crédito de su hijo terminó reflejado en su propio reporte. “Trate de disputar la información incorrecta pero rechazaron mi solicitud, me enojé mucho pero al final me di por vencido”.

En otro caso, un hombre de 82 años de Swartz Creek, Michigan, dijo: “Quedé muy sorprendido cuando descubrí que tenía esposa”.

Una forma de evitar muchos de estos errores sería exigiéndole a las agencias de crédito que mejoren sus protocolos a la hora de recibir la información de los bancos y otras instituciones financieras e ingresar los datos en el historial de crédito de cada individuo, dice Reynolds de CR. Las agencias de crédito solo verifican que sean iguales siete de los nueve dígitos del número de Seguro Social de una persona, dice Reynolds. Aunque muchas veces también suelen utilizar información sobre el nombre y la fecha de nacimiento, no están obligadas a hacerlo.

“Las agencias de crédito deberían estar obligadas a siempre verificar el nombre completo, apellido, fecha de nacimiento y número de seguro social completo a la hora de ingresar la información en los reportes de crédito”, dice Reynolds.

Dificultades para obtener Reportes de Crédito

También es preocupante el alto número de participantes (25%) que no pudieron obtener sus reportes para revisarlos. Algunos dijeron que no pudieron pasar las preguntas de seguridad, mientras que otros dijeron que una vez que ingresaron al sistema recibieron un mensaje de error.

Algunos consumidores también dijeron que recibieron ofertas para suscribirse a servicios de monitoreo de crédito mensuales después de intentar obtener sus reportes.

“Equifax fue el peor en hacer que el informe fuera difícil de encontrar”, dijo un participante de 67 años de Toledo, Ohio. Pero “las tres agencias intentaron que me suscribiera a servicios adicionales”.

Reynolds, de CR, indica que actualmente los consumidores tienen acceso para revisar sus reportes de crédito una vez por semana de forma gratuita.

“El hecho de que tantas personas no puedan completar su solicitud en línea con las agencias es un gran problema”, indica. Para combatir eso, CR está abogando por que las agencias de crédito actualicen su configuración en AnnualCreditReport.com para que sea más fácil buscar un reporte y para que los consumidores puedan comprobar su identidad con mayor facilidad, y al mismo tiempo garantizar que el proceso se lleva a cabo de manera segura y confidencial.

En respuesta, la Asociación de la Industria de Datos del Consumidor indica que al menos una de las agencias de crédito le permite a los usuarios optar por utilizar un PIN de un solo uso que es enviado por mensaje de texto o correo electrónico para tener acceso a su reporte. Solo si esta opción no está disponible, se le pedirá al consumidor responder a una serie de preguntas de autenticación.

Cómo proteger tu crédito

Una forma de reducir el riesgo de tener problemas grandes y pequeños con tu crédito es tomar algunas medidas para protegerte, dice Grimes de WorkMoney.

Estas incluyen:

Revisa regularmente los tres reportes de crédito. Puedes hacerlo de forma gratuita en AnnualCreditReport.com o en cada uno de los sitios web de cada una de las agencias de crédito. (También puedes solicitar tu informe de crédito por correo si no puedes obtenerlo en línea). Aunque los informes están disponibles semanalmente, Reynolds sugiere que revises los tres reportes de las agencias de crédito una vez al mes, lo cual debe ser suficiente.

Regístrate en tu banco para recibir alertas cada vez que se registre una transacción. Podría parecerte molesto, pero es una forma fácil y rápida de darte cuenta si otra persona está usando tu cuenta, dice Grimes. Para registrarte, ve a la página de internet del banco o de la compañía de tarjetas de crédito y elige la opción que te permite recibir alertas por mensaje de texto o correo electrónico cada vez que se realice un retiro, depósito o cargo en o desde tu cuenta, así como para ser notificado sobre cualquier posible actividad fraudulenta.

Regístrate para recibir el servicio de monitoreo gratuito de tu puntaje o reporte de crédito si tu compañía de tarjeta de crédito o banco lo ofrecen. Así fue como Chambers del estado de Washington se dio cuenta por primera vez que algo andaba mal con su reporte de crédito. Recibió varias alertas de que su puntaje de crédito había disminuido y que había cargos que no se habían pagado de préstamos que estaban a su nombre. “Había estado esforzándome mucho para que mi crédito estuviera perfecto después de mi divorcio y poder comprar una casa”, dice. “Pero fue entonces cuando me di cuenta que había un cargo de una compañía de la que nunca lo había escuchado”.

Si se te notifica que tus datos han sido expuestos en una brecha de seguridad de datos, aprovecha los servicios de monitoreo gratuitos que se ofrecen. Eso es exactamente lo que hizo un hombre de 81 años de Greenwood, Carolina del Sur, después de descubrir que una de sus cuentas se vio comprometida por una brecha de seguridad. “Utilice el servicio básico e ignore los frecuentes ofrecimientos para que lo actualizara a un precio moderado”. Lo mismo hizo otro participante del estudio, de 64 años, de Momence, Illinois, a quien su compañía hipotecaria le ofreció monitoreo de crédito gratuito durante un año después de que esta sufriera una brecha de seguridad en la base de datos de sus clientes.

Es bueno saber: si tus datos fueron comprometidos y han sido expuestos, y te ofrecen protección gratuita contra robo de identidad, considera inscribirte. Estos servicios pueden detectar señales tempranas de robo de identidad al monitorear solicitudes de crédito, registros públicos y otras fuentes en busca de tu información personal.

Considera congelar tu crédito en cada una de las tres agencias de crédito. Esta es una forma de prevenir que se abran cuentas fraudulentas a tu nombre, le dijo la CFPB a CR. Puedes hacer esto visitando los sitios web de cada una de las tres agencias de crédito, inicia la sesión en tu cuenta y en la configuración selecciona la opción “congelar”. También puedes solicitar que tu informe sea congelado por teléfono o por correo. En la página de USA.gov encontrarás instrucciones de como congelar tu reporte en cada una de las principales agencias de crédito.

Es bueno saber: Deberás descongelar tu cuenta si deseas solicitar un préstamo u otro tipo de crédito, así que guarda tu contraseña, PIN e información de inicio de sesión en un lugar seguro para evitar tener problemas cuando quieras nuevamente ingresar a tu cuenta.

CR sugiere que una de las políticas que deberían implementar las agencias de crédito es congelar de forma automática los expedientes de crédito de los consumidores, dice Reynolds. Esto evitaría que alguien tenga acceso a la información de tu crédito sin tu autorización.

¿Has detectado un error en tu informe de crédito? Presenta una disputa. Para hacerlo, primero tienes que recopilar la evidencia que tengas– por ejemplo, estados de cuenta y registros de pago e imprímelos. Después escribe una carta a cada una de las tres agencias de crédito. Haz copias del expediente completo, incluyendo una para ti y envíalo por correo certificado a cada una de las agencias de crédito. “Lo que quieres es crear un rastro de papel”, dice Reynolds. Las empresas tienen 30 días para responder. Si esto no resulta en la decisión que esperabas, puedes presentar una queja ante la CFPB. Y si esa disputa también se te niega, considera contratar a un abogado que se especialice en derecho crediticio. Puedes encontrar uno en tu área a través de la Asociación Nacional de Defensores del Consumidor.

Cómo enfrentar el robo de identidad

Si eres uno de los casi 24 millones de estadounidenses que cada año son víctimas de robo de identidad, visita IdentityTheft.gov de la FTC tan pronto como lo descubras el fraude. El sitio proporciona una herramienta fácil de usar y te dice paso a paso qué hacer para presentar una demanda ante la FTC y generar la documentación que necesitarás cuando trates con las diversas compañías de tarjetas de crédito, bancos u otras entidades donde ocurrió el fraude.

Consumer Reports is an independent, nonprofit organization that works side by side with consumers to create a fairer, safer, and healthier world. CR does not endorse products or services, and does not accept advertising. Copyright © 2024, Consumer Reports, Inc.