Waleteros, un monedero virtual especialmente para latinos

Etienne Gillard puso en junio en marcha esta empresa que quiere ser una solución para pagos en toda América

Hay muchos negocios que tienen a los latinos como su principal mercado o a la hora de emprender lo piensan con soluciones para los problemas de estos. La mayoría de los emprendedores que tienen ese punto de vista son también latinos, pero no exclusivamente. Es el caso de Etienne Gillard.

De 47 años, Gillard originario del sur de Bruselas nació en la que se conoce como zona latina de Europa (“no soy mediterráneo”, admite). Tras vivir 18 años en España, lo que le permite hablar perfectamente el idioma, hace cinco que desembarcó en EE UU para asentarse en Miami. Desde esta ciudad hace tres años se puso en marcha para atender las necesidades financieras de las personas que no tienen cuentas bancarias o no las usan porque no les aportan las soluciones que ellos buscan (acceso a préstamos de pequeñas cantidades, posibilidad de tener inmediatamente el dinero de los cheques…).

Muchas de estas personas, conocidas como unbanked o underbanked en el sector financiero, son latinos y normalmente acuden a servicios financieros cuyos costos son más elevados que los de la banca tradicional.

La solución de Gillard es un App que se instala en móvil, se llama Waleteros y su referencia es M-Pesa, un sistema de transferencias de dinero, financiación e incluso microcréditos vía celular lanzado en 2007 por un consorcio de telefónicas en Kenia y Tanzania y que no ha dejado de crecer en África además de algunas zonas de Asia

Es una de las innovaciones que se está haciendo en el mundo de las finanzas y tecnología y que se está fusionando hasta en el nombre: Fintech.

Gillard admite que la idea de montar la empresa partió de su experiencia personal.

Este belga dice que no le fue fácil abrir una cuenta en un banco cuando llegó a EE UU y el día que quiso hacerse con un leasing para un carro, se lo denegaron porque carecía de historia crediticia. “Tuve que comprar uno de segunda mano y pagarlo de una vez”. “Me di cuenta que la banca era difícil y que la gente seguía cobrando cheques”, explica este emprendedor procedente de Europa donde muy rara vez se usan los cheques. “Me enteré de cómo funcionaban los servicios de cash checking y como cubrían las necesidades de buena parte de la población”.

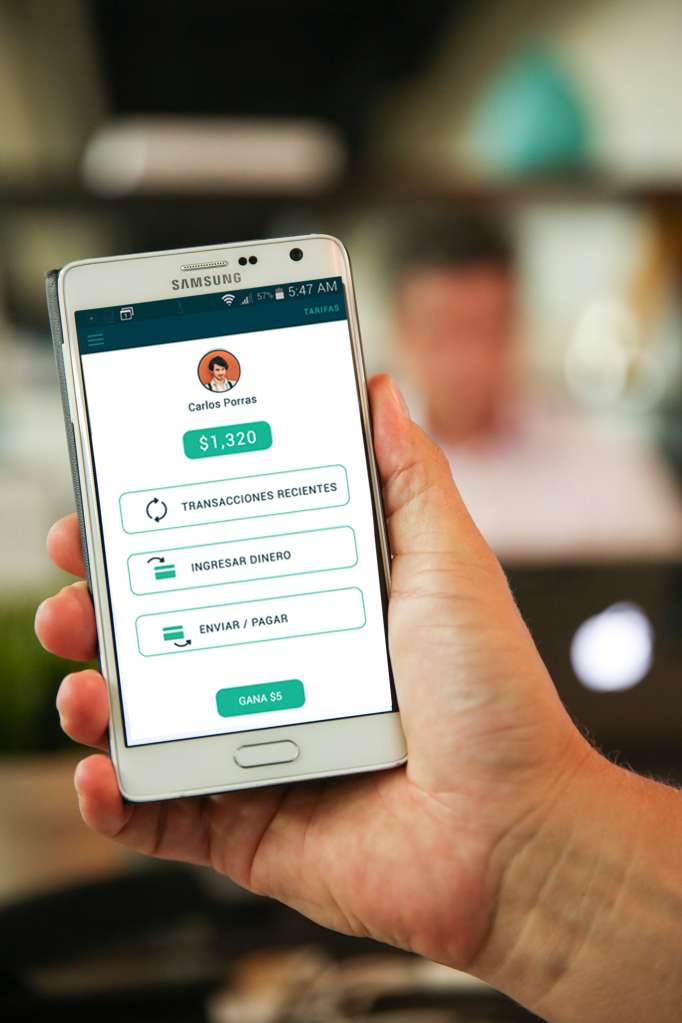

Waleteros, que desde junio está en el mercado para sistemas Android y pronto se espera que esté en sistemas IOS de Apple, permite registrarse en sus servicios encriptados en apenas unos minutos y con ello se tiene acceso a una tarjeta visa de débito virtual de prepago (la física llega en el correo en menos de 10 días). Con esta aplicación se puede recibir el cheque vía depósito directo, cobrarlos en minutos como en las empresas de cobros de cheques, depositar en efectivo, hacer envíos de dinero y compras con la Visa. Al ser débito, no es una transacción que permita establecer historia crediticia.

La mayoría de los servicios son gratis y no hay cuotas obligatorias. Hay otros que no lo son pero aún así son más baratos que los que se ofrecen en las oficinas de cobrar cheques o envío de transferencia y “más barato y transparente que la banca”, explica Gilliard.

“Está diseñado para todo el mundo pero pensando específicamente en las necesidades de los latinos”, aclara Gillard, “de hecho queremos ser el M-Pesa de las Américas”. Es decir, que se use de norte a sur del contienente. “EE UU es el punto de partida, y la idea es que en el futuro, por ejemplo, los bolivianos que estén en este país manden dinero a sus familiares, de Waletero a Waletero, con la mejor tasa de cambio mejor y comisiones más bajas”.

Cuatro meses después de su lanzamiento Waleteros tiene 3,500 usuarios. Su fundador sabe que es un negocio de volumen porque los precios, cuando los hay, son bajos. Por eso ha diseñado una aplicación que sea fácil de usar y un servicio de atención al cliente de 24 horas que de confianza y ayuden al consumidor.

Aunque todo depende de los servicios que se usen, Gillard calcula que con 20,000 clientes puede estar cerca del break even, el momento en el que puede tener beneficios. “El objetivo es tener 1,000 usuarios nuevos cada día y esto podría pasar en un año. Hoy tenemos 100 al día”.

Poner en marcha este proyecto precisa de dinero que recibió de inversores ángeles que han invertido $700,000 en Waleteros. Gillard presentó un objetivo, cómo lo iba a hacer y un plan de ejecución además de un curriculum en el que se encuentran otras iniciativas empresariales que avalan su capacidad para poner el proyecto en marcha.

Ahora está cerrando una segunda ronda de financiación y va a abrir una tercera una vez que el mercado está validando su producto.

Seguridad

La seguridad digital ha recibido una fuerte llamada de atención desde la quiebra que se detectó en los de Equifax. Gillard explica que todos los servicios de Waleteros están encriptados y los datos pueden entrar pero no salir.

El dinero está también seguro porque tienen alianzas con un banco y eso protege los fondos a través del Fondo de Garantía de Depósitos (FDIC).

Coordinar las relaciones con la banca, con Visa y cumplimentar todas las regulaciones bancarias han tomado más tiempo de lo que pensaba y por eso ha estado tres años trabajando en ello. Gillard admite que a pesar de que todo cuesta y se demora dos o tres veces más de lo esperado, está cómodo con la seguridad y el servicio que ofrece su sistema de pagos.